Financiar un coche con cuota final puede reducir bastante la mensualidad, pero solo compensa cuando entiendes qué parte del precio estás aplazando y qué pasará al terminar el contrato. En este tipo de operación, el valor futuro garantizado fija por adelantado cuánto valdrá el vehículo al cierre del plazo, y eso cambia por completo la forma de comparar ofertas. Aquí voy a explicar cómo funciona, cuándo merece la pena, qué mirar en el contrato y qué errores veo con más frecuencia en España.

Lo que conviene tener claro antes de firmar una financiación con cuota final

- La cuota baja suele existir porque una parte importante del precio se deja para el final.

- Al terminar, normalmente podrás quedarte el coche, devolverlo o cambiarlo por otro, pero no siempre con las mismas condiciones.

- El kilometraje pactado, el estado del vehículo y el tipo de interés influyen tanto como la mensualidad.

- La TAE y el coste total importan más que el pago mensual si tu idea es conservar el coche muchos años.

- Si haces muchos kilómetros o el coche va a perder valor rápido, el acuerdo puede salir peor de lo que parece al principio.

Qué es y cómo funciona en la compra de un coche

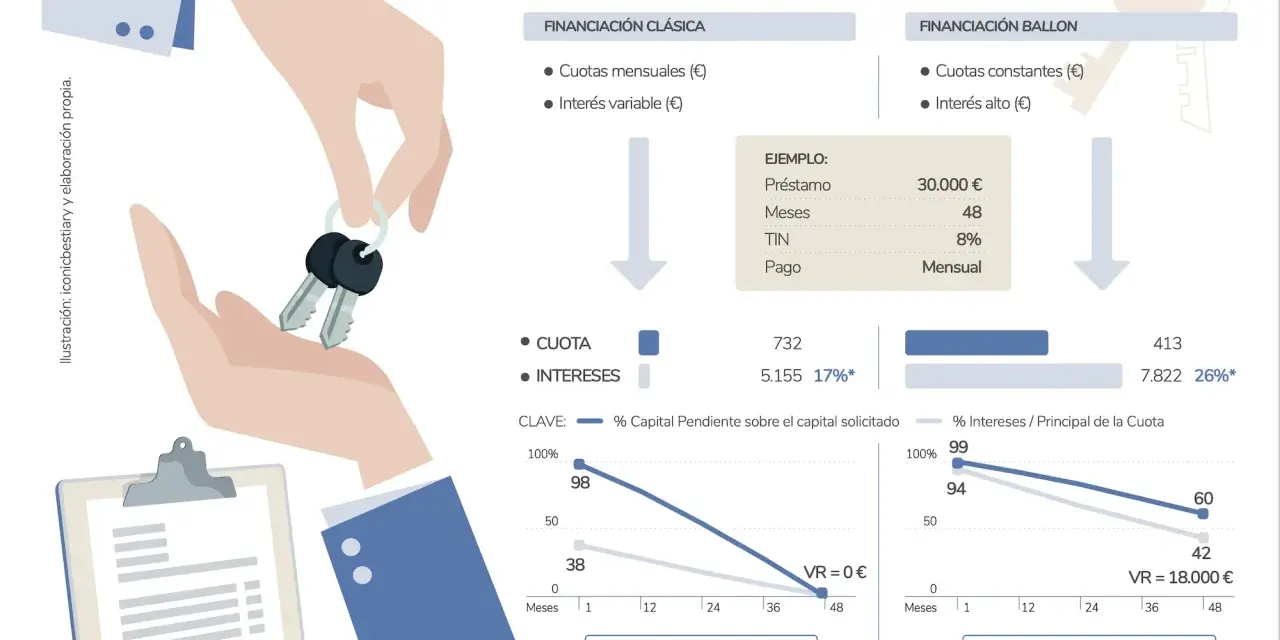

Yo separo este producto en dos decisiones distintas: cómo pagas durante el contrato y qué haces al final. La primera parte suele consistir en una entrada inicial y cuotas mensuales más suaves que las de un préstamo tradicional; la segunda concentra una última cantidad más alta, que suele llamarse cuota final, valor de recompra o valor mínimo garantizado según la marca.

El esquema habitual es muy simple. Pagas una parte del coche en cuotas y dejas otra parte para el final. Cuando llega ese momento, normalmente tienes tres caminos:

- Quedarte el coche pagando la cantidad pendiente.

- Devolverlo si el contrato lo permite y si cumples el kilometraje y el estado pactados.

- Cambiarlo por otro vehículo y usar la valoración pactada como base para la nueva operación.

La gracia comercial está en la flexibilidad, no en el milagro financiero. Si te interesa cambiar de coche cada pocos años, esta fórmula puede encajar muy bien; si tu objetivo es pagar lo menos posible por el coche que vas a conservar una década, el análisis cambia mucho. La clave ahora es entender de dónde sale esa cifra final y por qué no conviene mirar solo la cuota mensual.

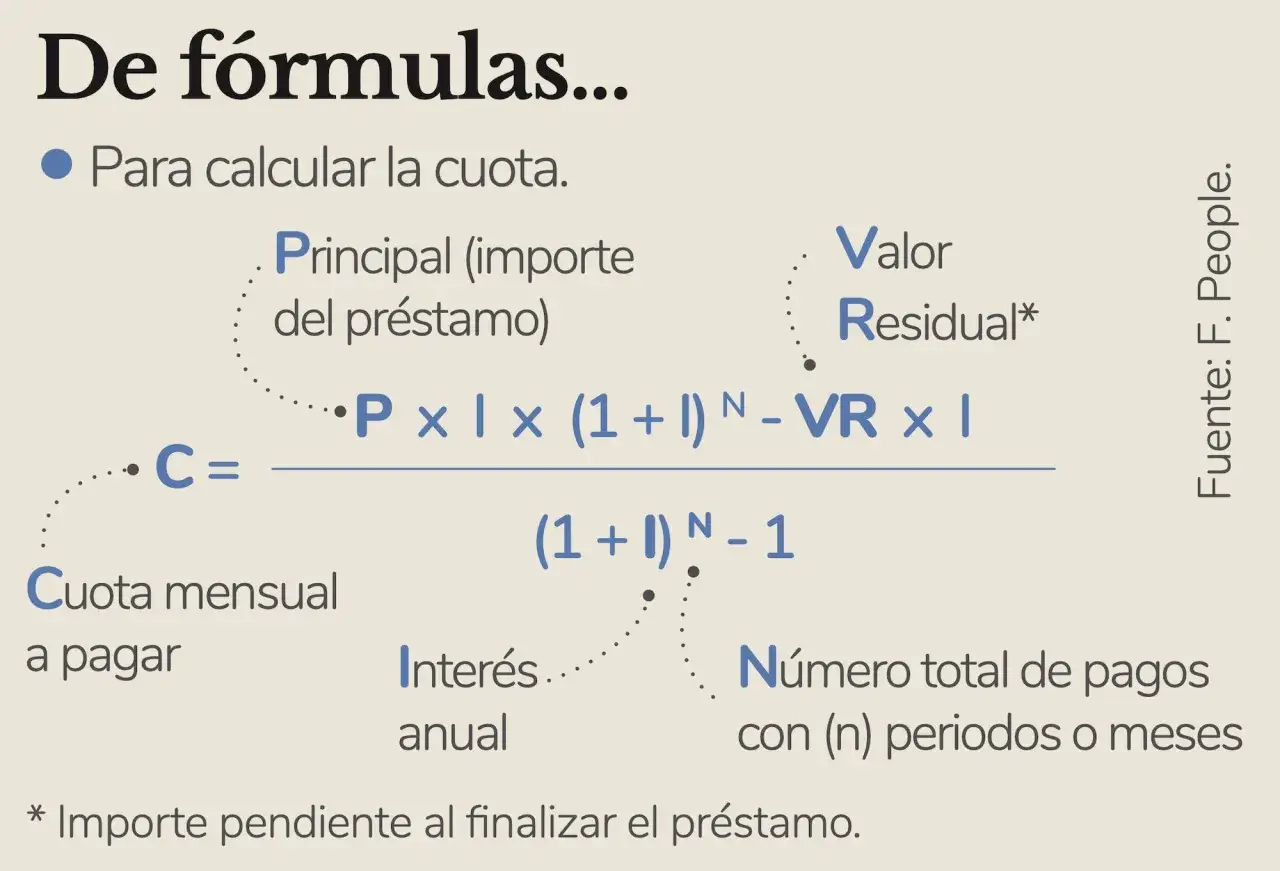

De qué depende la cifra que te fijan

La cantidad que te garantizan no se calcula al azar. Se suele construir a partir de la depreciación esperada del modelo, del plazo, del kilometraje y de la previsión de demanda en el mercado de segunda mano. Dicho de forma más clara: si el coche se espera que conserve mejor su valor, la cifra final será más alta; si va a depreciarse rápido, será más baja.| Variable | Cómo influye | Qué conviene revisar |

|---|---|---|

| Plazo | Un plazo más largo suele bajar la cuota mensual, pero también puede encarecer el coste total. | Si el coche te durará más de lo previsto, compara con un préstamo normal. |

| Kilometraje anual | A más kilómetros, mayor desgaste y peor valor de reventa. | Pide un límite realista, no uno optimista que luego te obligue a pagar penalizaciones. |

| Estado y mantenimiento | Un coche bien cuidado conserva mejor su valor de recompra. | Comprueba qué se considera “desgaste normal” y qué se penaliza. |

| Modelo y motorización | Los coches con mejor demanda residual suelen sostener mejor su valor futuro. | La normativa urbana y las zonas de bajas emisiones pueden afectar a algunos diésel o a modelos menos demandados. |

| Tipo de interés y comisiones | No cambian el valor final, pero sí el coste total de la operación. | Mira siempre la TAE, no solo el TIN o la cuota. |

En la práctica, he visto ofertas que se ven muy atractivas porque anuncian una mensualidad baja, pero esconden una última cuota muy seria. Ese detalle no es menor: un coche puede parecer barato al mes y, sin embargo, ser caro al cierre si sumas entrada, cuotas, comisiones y pago final. Por eso el siguiente paso no es preguntar cuánto pagas al mes, sino qué te estás comprando realmente con esa estructura.

Cuándo suele compensar y cuándo no

Este tipo de financiación tiene sentido cuando quieres flexibilidad y no te importa dejar abierta la decisión final. Yo la veo especialmente útil para conductores que cambian de coche cada tres o cuatro años, que hacen un kilometraje bastante previsible y que prefieren una cuota más llevadera mientras conservan la opción de renovar el vehículo sin meterse en una compraventa complicada.

También puede encajar si tu presupuesto mensual es ajustado y te interesa reservar liquidez para otros gastos. En ese caso, la cuota final funciona como una especie de “puente” financiero: pagas menos hoy a cambio de asumir una decisión más grande mañana. Eso está bien solo si de verdad vas a poder asumir esa decisión cuando llegue.

No lo veo tan claro cuando:

- Piensas conservar el coche muchos años y buscas el menor coste total posible.

- Haces muchos kilómetros y tienes riesgo real de exceder el límite pactado.

- Vas a usar el coche en ciudad y sospechas que la depreciación será rápida por normativa, restricciones de acceso o menor demanda en el mercado de ocasión.

- Te cuesta ahorrar y ves la cuota final como un problema que probablemente terminarás refinanciando.

La diferencia entre que te convenga o no no está en la cuota baja, sino en tu plan real de uso. Con ese criterio en mente, merece la pena comparar esta fórmula con un préstamo normal, que es donde suele aparecer la foto completa.

En qué se diferencia de un préstamo normal y del renting

Yo no mezclaría las tres opciones, porque no resuelven exactamente el mismo problema. Un préstamo clásico compra el coche de forma más directa: pagas cuotas sobre el importe financiado y, cuando terminas, el vehículo es tuyo sin una gran última obligación. La financiación con cuota final, en cambio, mueve una parte importante del pago al final para abaratar la mensualidad. Y el renting no te hace propietario; te da uso y previsibilidad, pero no compra.

| Aspecto | Préstamo tradicional | Financiación con cuota final | Renting |

|---|---|---|---|

| Propiedad | Acabas siendo propietario al pagar el crédito. | Depende de si pagas la última cuota o devuelves el coche. | No hay compra del vehículo. |

| Cuota mensual | Suele ser más estable, pero a menudo más alta. | Normalmente más baja. | Previsible y suele incluir servicios. |

| Pago final | No suele haber una gran cuota final. | Sí, hay una cuota final relevante o una valoración de recompra. | No hay compra final del coche. |

| Flexibilidad al terminar | Limitada una vez terminado el préstamo. | Alta, si el contrato permite devolver, renovar o quedarte el coche. | Alta en uso, pero sin patrimonio al final. |

| Coste total | Más fácil de leer de principio a fin. | Puede ser competitivo o salir más caro; depende de TAE y última cuota. | Incluye servicios, pero no sirve para comprar. |

Hay un detalle jurídico que también conviene entender. En muchas financiaciones de concesionario aparece una reserva de dominio o una figura similar que limita la disposición plena del coche hasta que terminas de pagar; en otras ofertas, la estructura cambia y conviene leerlo con calma. No doy por hecho que todas las operaciones funcionen igual, porque no funcionan igual, y ahí es donde más confusiones veo entre quien firma y quien vende. Por eso el contrato pesa tanto como la matemática.

Qué revisar en el contrato para no llevarte una sorpresa

Si yo estuviera delante de una oferta, revisaría estas piezas antes de fijarme en la mensualidad:

- Kilometraje permitido: si te quedas corto o te pasas, puede haber penalización o ajuste en la valoración final.

- Estado de devolución: lo que el contrato llama uso normal no siempre coincide con lo que tú consideras desgaste aceptable.

- Importe exacto de la cuota final: no vale una estimación vaga; necesito una cifra cerrada y por escrito.

- Posibilidad de refinanciación: si no vas a poder pagar la última cuota al contado, debes saber si puedes aplazarla y en qué condiciones.

- Coste total de la operación: entrada, cuotas, última cuota, comisiones y seguros vinculados.

- TAE: el Banco de España recuerda que sirve para comparar el coste real de un préstamo, porque recoge intereses, gastos y comisiones relevantes.

- Vinculaciones: a veces la cuota baja depende de contratar seguro, mantenimiento o servicios adicionales.

- Entidad financiadora: conviene comprobar si está supervisada y si figura en el registro correspondiente.

Este punto no es menor. En comparativas recientes del mercado, las diferencias entre préstamos para coche han llegado a ser muy amplias, incluso de varios puntos de TAE, así que dos ofertas con la misma cuota mensual pueden esconder costes muy distintos. Si no comparas la letra pequeña, la decisión se te puede ir por la sensación de “pago menos cada mes”, que es justo la trampa más común. Con eso claro, ya solo queda decidir con un criterio simple y honesto.

La comprobación que yo haría antes de aceptar la última cuota

Yo me haría una pregunta muy concreta: ¿seguiría queriendo este coche si tuviera que pagar hoy el total real de la operación? Si la respuesta es no, la cuota baja no está resolviendo tu problema; solo lo está desplazando.

Antes de firmar, me quedaría con esta regla práctica:

- Si piensas cambiar de coche en pocos años, la flexibilidad puede valer más que la propiedad.

- Si piensas quedártelo mucho tiempo, compara la suma total con un préstamo tradicional.

- Si haces muchos kilómetros, exige un contrato muy claro sobre límites y desgaste.

- Si la última cuota te obliga a refinanciar casi seguro, ya no estás comprando comodidad, estás comprando aplazamiento.

Mi conclusión es sencilla: este tipo de financiación funciona bien cuando la flexibilidad tiene valor real para ti y el contrato está bien ajustado a tu uso. Si lo que buscas es pagar el coche de la forma más limpia y barata posible, la cuota final rara vez gana sin una comparación seria. Antes de decidir, yo pediría siempre las tres cifras que mandan de verdad: coste total, última cuota y valor de recompra pactado; si alguna no está clara, la oferta todavía no está lista para firmarse.